皆さんこんにちは。医師で投資家のジョーです。

今回は『順張り投資日記』で新たな銘柄に投資したので報告します。

今の日本市場は大型株を中心に上昇しており日経平均はまさかの31000円越えを達成しています(2023年5月末日)。

一方僕が主戦場にしている小型成長株市場のマザーズ指数はあまりさえません笑

そんな相場環境の中で前々から監視していた銘柄が割安かつチャート的にも拾いやすい株価にまで下がってきたため、今回投資することを決意しました。

その銘柄はアジアNo.1のPR会社であるベクトル(6058)です。

とツッコミを入れたくなる読者の方も多いと思うので今回はベクトル(6058)とはどのような会社なのか?、そして投資判断に至った理由についてお話します。

ぶっちゃけベクトルはかなり割安に放置されていると僕は認識しています。

この記事を読むことでベクトルの成長性と株価の割安感が理解していただけるかと思います。

なおこの『順張り株式投資日記』の目的や運用方法については以下の記事で説明しているので初めての方は是非読んでください。

それではよろしくお願いします。

目次

ベクトル(6058)ってどんな会社?

ベクトルの事業内容

ベクトル(6058)はプライム市場に上場している時価総額600億円(2023年5月時点)ほどの会社です。

事業内容としては顧客や顧客企業の商品を宣伝広告するPR会社です。

なお現在ベクトルは海外にも展開しており、PR会社の中ではアジアNo.1企業で当然国内でもトップシェアです。

PR業と似たような業務形態に広告業があります。

電通や博報堂が有名ですね。

PRと広告はどちらも顧客企業やその商品を宣伝するための手段となりますが厳密には以下の点が異なります。

・テレビや新聞などの広告枠を購入して商品を宣伝

・広告枠そのものを購入するため費用が高い

・テレビやSNSなどのメディアに取り上げてもらえるように顧客が情報発信(プレスリリース)を行う

・広告枠を購入するわけでではないので費用が安い

電通などの広告業を主体としている企業はテレビCMなどの『広告枠』を顧客に販売することによって利益を得ています。

この場合顧客が支払う費用は高額になります。

一方でベクトルが手がけているPR業はテレビやその他SNSを含めたメディアに取り上げてもらえるように顧客が情報発信するのをサポートするための会社になります。

例えばテレビの場合CMではなく番組内の特集で顧客の商品を紹介してもらったり、または有名インフルエンサーを使って商品を宣伝してもらうといったイメージがわかりやすいでしょう。

PRの場合だと高額な広告枠を買うのではなく、メディアに取り上げてもらえるように情報発信することになります。

PRをうまく活用することで従来の広告よりもかなり安く商品を宣伝できることが最大のメリットです。

ベクトルの強み

次に僕が思うベクトルの強みは以下の通りです。

- 今後もPR業界の市場は拡大する(時代のトレンドに乗っている)

- PRに必要な業務を一括して請け負うことができる

今後もPR業界の市場は拡大する

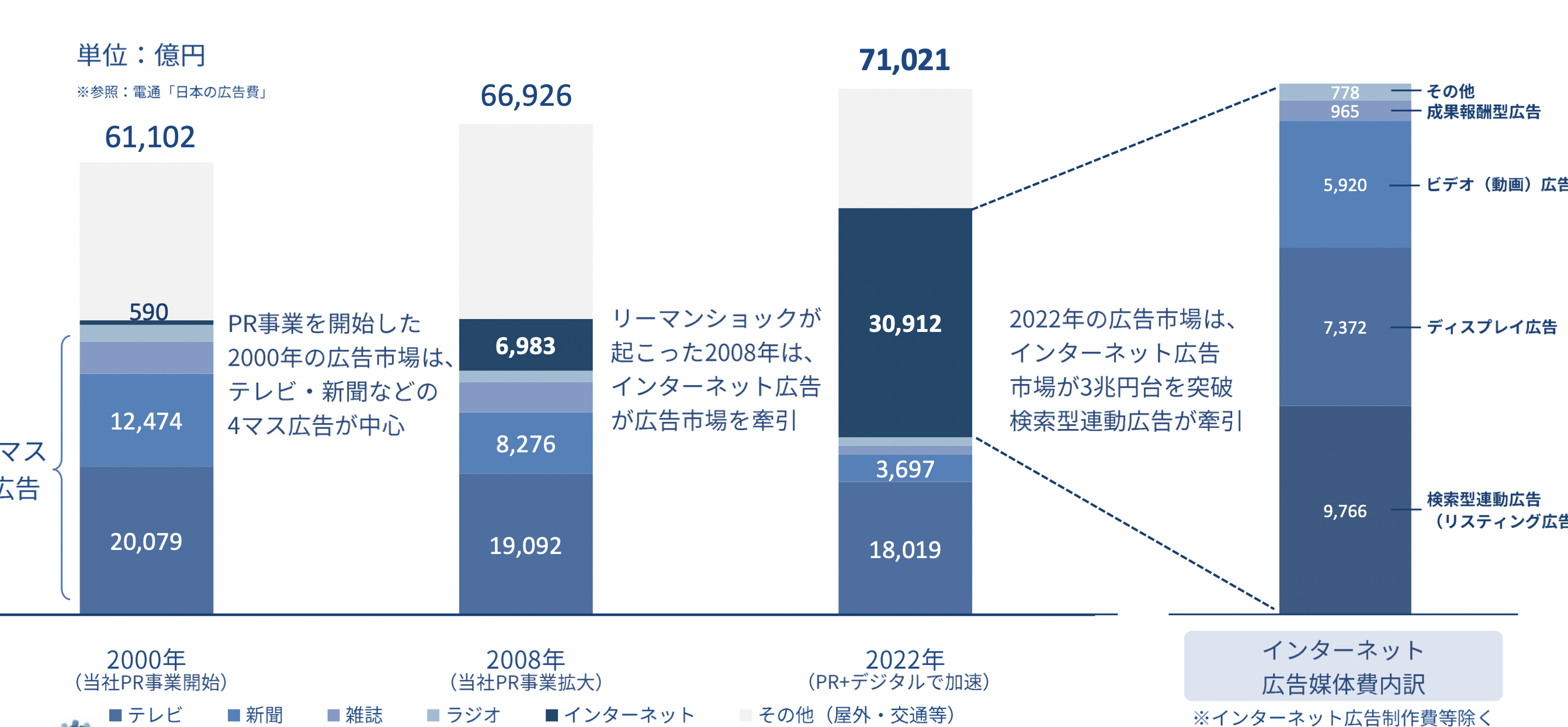

現在広告業の国内市場規模は約7兆円といわれています。

一方PR単体の市場規模は1000億円ほどとまだ小さいです。

ちなみにベクトルの時価総額が600億円ほどに対して、広告業最大手の電通(4324)の時価総額は1兆2000億円あります。

ただ皆さんもご存知の通り現在は従来の4マス広告(テレビ、雑誌、新聞、ラジオ)よりもインターネットを介したデジタル広告の方が市場規模は大きいです。

(引用:株式会社ベクトル決算説明資料より抜粋)

今後はPRを活用したデジタル広告によって効率的に『モノ』を広めていく時代ともいえます。

広告が4マスからインターネット主流の時代に変化しているからこそPRの市場も今後は拡大することが容易に想像できますよね。

またPR自体も元々は記者会見やプレスリリースを介してテレビや雑誌などへ露出するための手段(PRを介して4マス広告を活用)でした。

しかしインテーネットが主流となっている現在は広告宣伝方法自体が多様化しており、インフルエンサー・SNS・動画などを用いてデジタル広告を活用した効率的な広め方が主流となっています。

この『宣伝広告の多様化』によって、今後は広告業界と連携することで更なる市場拡大も期待できると僕は思います。

PRに必要な業務を一括して請け負うことができる

実はPRにはさまざまな業務があるのです。

プレスリリース、動画制作、デジタルマーケティング、インフルエンサーによる集客など多くの事業内容があり、これら1つ1つに特化した会社は日本国内にもたくさんあります。

ただベクトルがすごいのはこれらのPRに必要な全ての業務のノウハウを持っているということです。これは他の会社では簡単に真似することはできません。

(引用:株式会社ベクトル決算説明資料より抜粋)

もし自分が顧客だったと想像した場合、全て一括で請け負ってくれる会社があるならその会社にお願いするのが効率的にもいいのではないでしょうか。

さらにベクトルはPRに必要な全ての業務をストック型のビジネス(サブスクリプション型)で請け負っているので、解約率が非常に低いことも特徴です。

(顧問弁護士さんなどを頻繁に変更しないようなイメージですね)

以上がベクトルの会社概要になります。

では次にベクトルのこれまでの業績と今後の業績予想を見ていきましょう。

ベクトルの業績

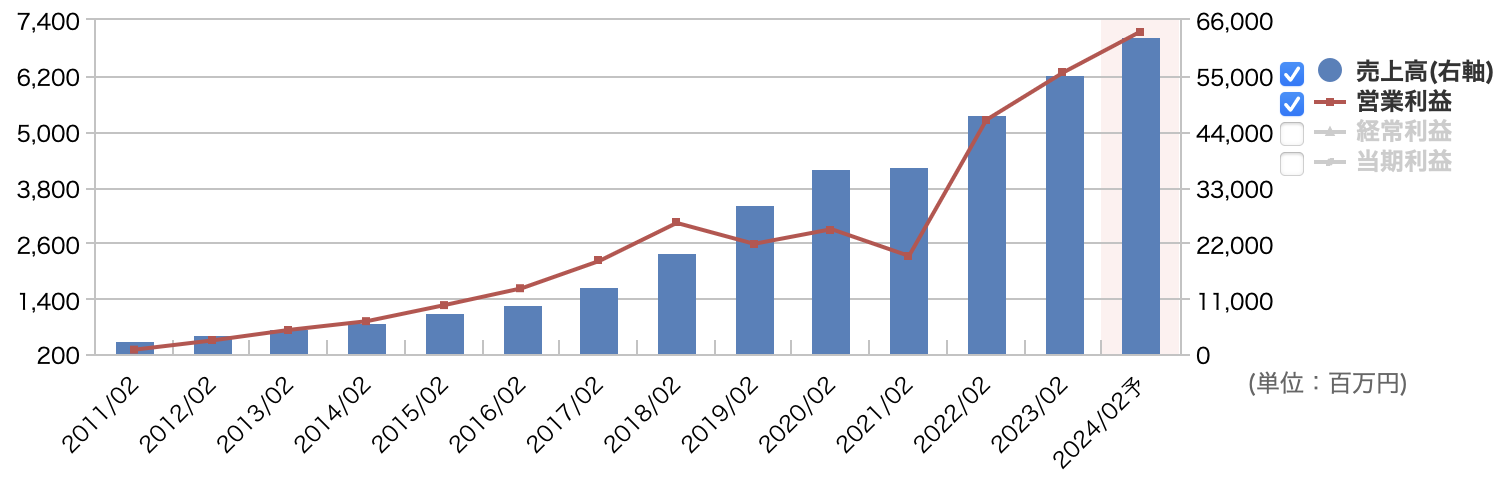

これまでのベクトルの業績

ではこれまでのベクトルの業績を見ていきましょう。

以下の表がベクトルの近年の売上高と営業利益の推移になります。

(引用:マネックス証券銘柄スカウターより)

見ての通り基本的には増収増益を続けています。

2019~2021年の営業利益の伸びが鈍化しているのはM&Aに伴うのれんの減価償却の影響が考えられます。

その他2021年度の減収減益はコロナの影響と新規事業の先行投資の影響です。

前期(2023年2月期)は売上高552億円(+14%)、営業利益62.7億円(+22%)、純利益31.7億円(+53%)と申し分ない業績でした。

過去5年間の成長率は以下のとおりです。

- 5年平均売上成長率:22.4%

- 5年平均営業利益成長率:15.7%

- 5年平均営業利益率:9%

売上は約20%、営業利益は約15%と成長株としてはまずまずの業績推移です。

5年平均の営業利益率は9%と少し物足りない気もしますが、直近2年の営業利益率は11%と改善傾向なのは評価できますね。

過去の業績を見る限りは市場成長の恩恵もあり、順調に業績を拡大しているのが理解いただけたと思うので次は今後の業績予想について見ていきましょう。

今後の業績予想について

まずは今期の会社発表の業績予想です。

- 売上高:630億円(+14.1%)

- 営業利益:71.6億円(+14.1%)

- 営業利益率:11.3%

- 純利益:40億円(+26.1%)

- EPS:83.9円(+26.1%)

今期も2桁増収増益予想でEPSに至っては25%以上の増加予想となっております。

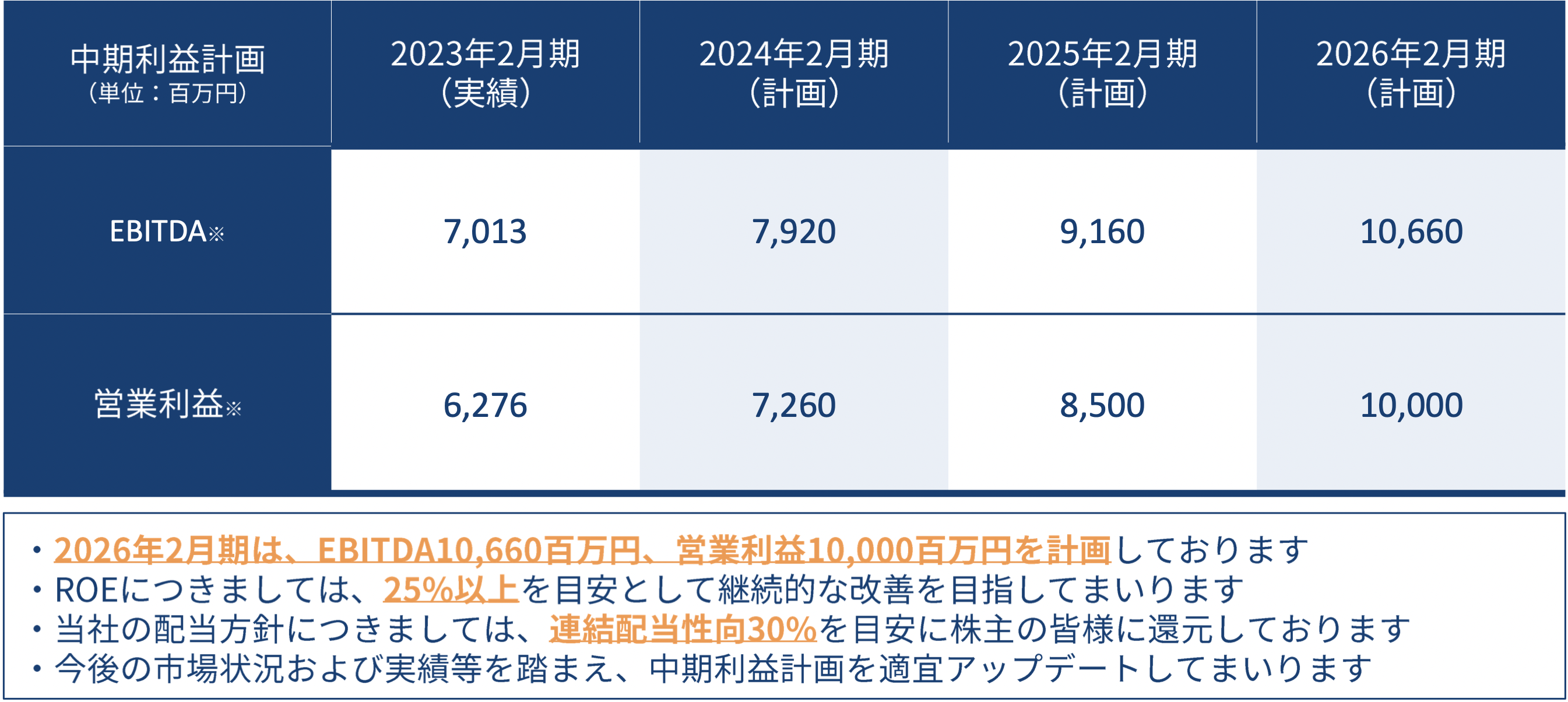

またベクトルは2026年までの中期経営計画を発表しています。

(引用:株式会社ベクトル決算説明資料より抜粋)

2026年度(3年後)までに営業利益を62.7億円から100億円(+60%)に増加すると発表しています。

配当に関しても配当性向30%を目処に行われる予定で、今後会社が成長し続けるのであれば増配も期待できます。ちなみに現在の配当利回りは2%弱ほどです。

ではこれらを踏まえた上で次に会社四季報の業績予想に基づいて理論株価を算出して、現在の株価が割安なのかを判断していきましょう。

なお理論株価の算出方法については以下の記事で詳しく説明しているので併せて読んでみてください。

理論株価を算出して割安度を判断する

まずは2023年6月2日時点でのベクトルの株価情報です。

- 株価:1327円

- 時価総額:636億円

- PER:15.8倍

- PBR:4.89倍

- 配当利回り:1.88%

時価総額は600億円ほどで小さくはありませんがまだまだ拡大余地はありそうです。

(なんせ電通は時価総額1兆円を超えてますので笑)

またPERも15倍と現状の成長力を加味すると比較的割安と判断してもいいのではないでしょうか。

次に会社四季報をもとに理論株価を算出していきます。

なおベクトルは本決算を発表したばかりでまだ会社四季報に25年度(来期)の業績予想が反映されていません。

ですので今回の数字は前々期、前期、今期(予想)の数字をもとに算出していることをご了承ください。

今月新たに会社四季報が発売されるので、その時に25年度の業績予想数字が掲載されると思います。

おそらく理論株価はさらに上がることが予想されます。

以上を踏まえた上で理論株価算出に必要な数字が以下のとおりです。

- 予想EPS: 77.6円(今回は24年度予想EPSを採用)

- 平均営業利益増加率: 20%

- 過去のPERからみた期待できるPER1: 32倍

- 増益率から算出した期待できるPER2: 26倍

(基準PER15倍として3年先までの成長を折り込んだと仮定)

上記の数字から算出される理論株価が以下の通りです。

理論株価1:77.6×32=2483円

理論株価2:77.6×26=2017円

現在の株価が1300円ほどで2025年度の業績を折り込んでいない理論株価なので、それを加味すると3年で2倍を狙える可能性のある株と言ってもいいのではないでしょうか。

現状PERも15倍と理論株価やPERから見ても割安であると判断しました。

では最後にチャートの確認とエントリータイミング、損切りラインついてお話しします。

なお以下の記事で初心者の方でも気軽に行えるテクニカル分析の説明をしているので併せて読んでくれたら嬉しいです。

テクニカル分析と購入タイミング・損切りラインの設定

ベクトルのテクニカル分析

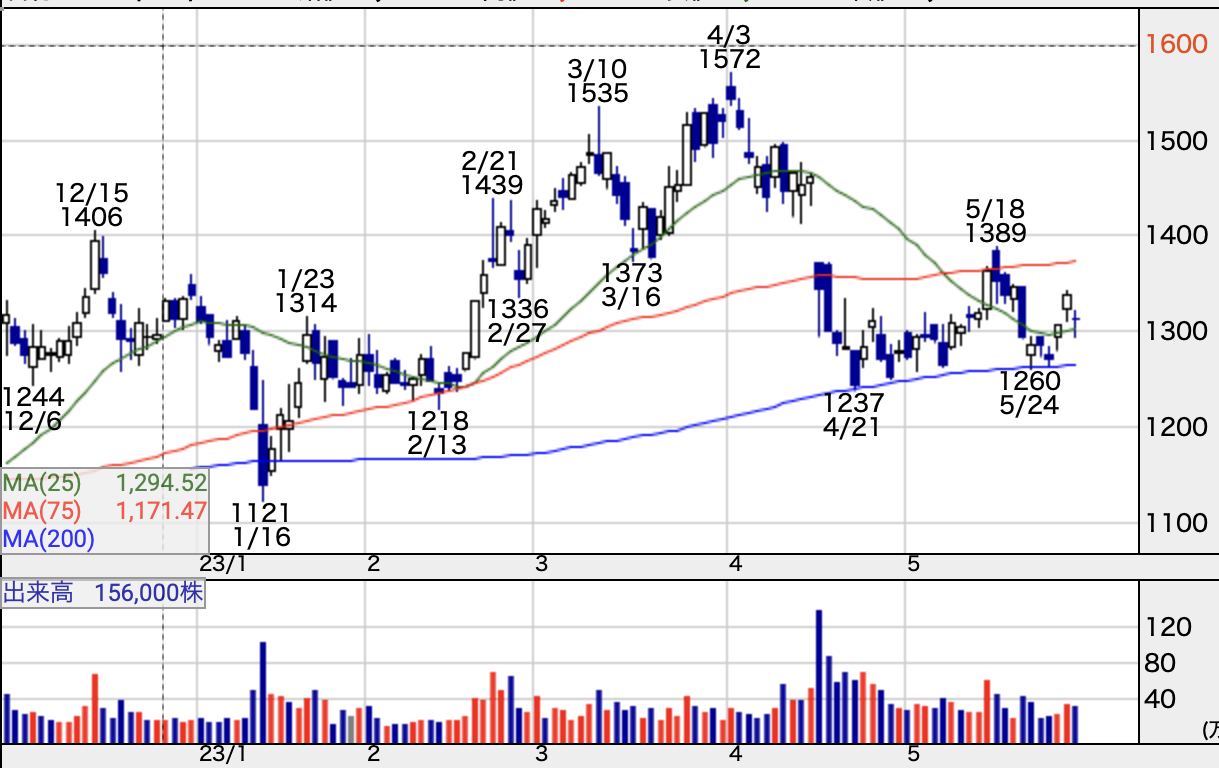

まずはベクトルの週足・日足チャートです。

(引用:株探、ベクトル週足チャート)

(引用:株探、ベクトル日足チャート)

綺麗な上昇トレンドではないものの週足チャートではトレンドラインを引くと安値・高値共に切り上がっているのが確認できます。

そして特に注目してほしいのが日足チャートです。

日足チャートをよく確認すると過去何度も下落局面において200日移動平均線でしっかり反発しているのがわかります。

このように週足チャートで上昇トレンドが継続していることが確認できて、かつ日足チャートで200日移動平均線付近の押し目買いスポット位置まで株価が近づいていたため今回投資を決意しました。

エントリータイミングと損切り設定

今回5/23に200日移動平均線に接近する大きめの下落があったため、株価1295円で600株新規でエントリーしました。

この順張り株式投資日記では元本200万円で投資をしているので600株しか投資できませんでした。

ただ久々にいい銘柄に出会えたなと思ったので、今後メイン口座(長期目線の楽天証券口座)でもチャンスがあれば購入を検討したいですね。

最後に損切りラインです。

200日移動平均線を大きく下回ると下落トレンド入りの可能性も高まるので、ひとまず200日移動線より下で4/21の安値である1237円よりも下の株価の1234円を損切りラインに設定しました。

まとめ

今回はアジアNo.1 PR会社であるベクトル(6058)についてお話ししました。

まとめるとベクトルに投資するに至った理由は以下のとおりです。

- PR企業として確固たる地位にあり、今後のPR市場の拡大も期待できる

- 過去・今後の業績共に2桁成長が期待でき、成長株として申し分ない

- PERや理論株価を見る限り、今の株価は割安である

- チャートも上昇トレンドで日足チャートでは絶好の押し目買いポイントである

株価はEPSとPERの掛け算で算出されるので、成長株の場合今後のEPSの伸びが期待でき、かつPERが相対的に低下している時期に投資すれば勝てる可能性は高くなると思います。

さらにチャートを確認し上昇トレンド中の押し目を見つけることで資金効率的にも株価の値上がり益を享受できるようになります。

成長株投資はインデックスや高配当株投資と比較するとどうしても値動きの激しい銘柄が多いです(ベクトルも結構値動き激しいです)。

ただ自分の売買ルールをしっかり持ち、トレンドの中で安いところを機械的に(感情を排除して)拾えに行けるようになれば、いずれ資産は増えると僕は信じています。

今回のベクトルもこの先の株価推移が非常に楽しみです。

この『順張り株式投資日記』では今現在ベクトルの他に葬儀事業を展開しているきずなHD(7086)にも投資しています。

次回は2023年5月の運用報告を行いますのでぜひお読みください!

それでは今回はここまでです。

最後まで読んでいただきありがとうございました!