皆さんこんにちは。医師で投資家のジョーです。

今年もすでに半年が過ぎて株式投資も後半戦がスタートしました。

みなさんの今年のパフォーマンスはどうでしょう?

日経平均はかなり上がっていますが僕の主戦場にしている小型株はまだまま伸びがいまいちですね。

そんな中2023年6月に会社四季報夏号が発売されました。

会社四季報は成長株であるものの、まだそこまで株価が上昇していない『割安成長株』を発掘するのに最適なツールです。

僕は必ず四季報が発売されれば一通り目を通すようにしていますが、これまで何度も四季報で見つけた銘柄に投資することで大きな利益を得ることができています。

まさに四季報は『金の卵を見つける宝の地図』だと認識しています。

なお会社四季報の銘柄スクリーニング方法については以下の記事で詳しく解説しているのでよければ合わせて読んでみてください。

今回の四季報でもいくつか気になる割安成長株を発掘することができました。

よって今回から『四季報で見つけた割安成長株シリーズ』と題して僕が四季報を読んで気になった銘柄をブログで紹介していきます。

もちろん割安だからといってその後株価が順調に上がるかは現時点では分からりません。

あくまで投資は自己責任という前提ですが、少しでも皆さんの投資判断の参考にしてもらえたら嬉しいです。

では本題に入りましょう。

今回僕が四季報で見つけた割安成長株銘柄は、住まい関連トラブルのマッチングサイトを運営しているシェアリングテクノロジー(3989)です。

9割以上の読者の皆さんは聞いたことすらない企業だと思うので、次からはシェアリングテクノロジーとはどのような企業なのか、そして過去の業績や今後の業績予想について解説していきます。

それではよろしくお願いします。

目次

シェアリングテクノロジー(3989)はどんな会社?

会社概要と事業内容

シェアリングテクノロジー(以下シェアテク)は東証グロース市場に上場している時価総額130億円ほどの小型株の部類に入る企業です(2023/7/10現在)。

事業内容としては主に住まいのトラブル関係に特化したマッチングサイトを運営しており、生活に密着したサービスを提供する街の『便利屋さん』を中心とした専門業者と顧客をマッチングさせるサービスを展開しています。

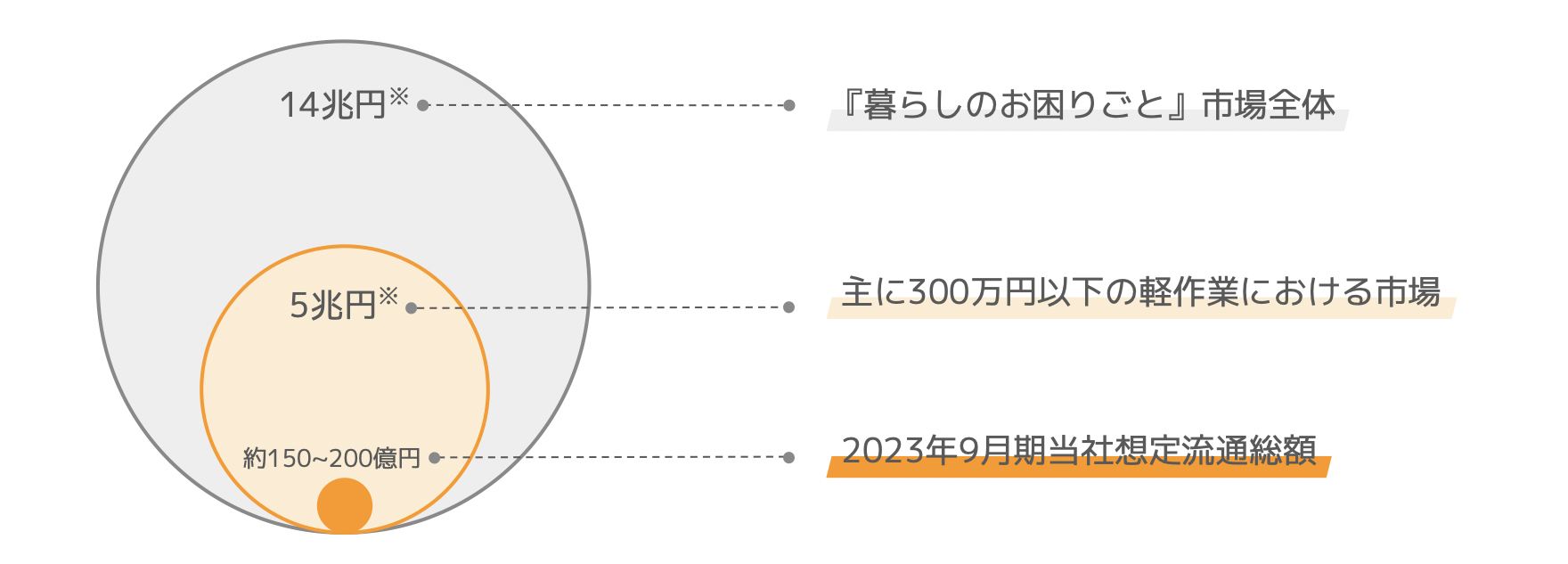

シェアテクの決算説明資料によると『暮らしのトラブル市場』は約14兆円と言われており、その中でもシェアテクが手掛ける軽作業(300万円以下)の市場は約5兆円と言われています。

シェアテクの2023年度の想定流通総額が150-200億程度と予想されているので、まだシェア拡大ができる余地が十分あるのと、今後市場自体も高齢化や独居化、EC化の波を受けて拡大することが期待できます。

(引用:シェアリングテクノロジー決算説明資料より抜粋)

シェアテクの主なサイトはカギ交換などの複数生活ジャンルを単一サイトで提供する『生活110番』とシロアリ駆除や雨漏り修理など特定のジャンルに特化したサイトである『パーティカルメディアサイト』の2種類を運営しています。

(引用:シェアリングテクノロジー決算説明資料より抜粋)

2020年度までは投資事業やその他web事業などの多角化路線をおこなっていましたが、現在は住まい関連の事業に集中したことで近年は急速に業績が改善しているのが特徴です。

では次にこれまでの会社の業績を見いていきましょう。

これまでの業績

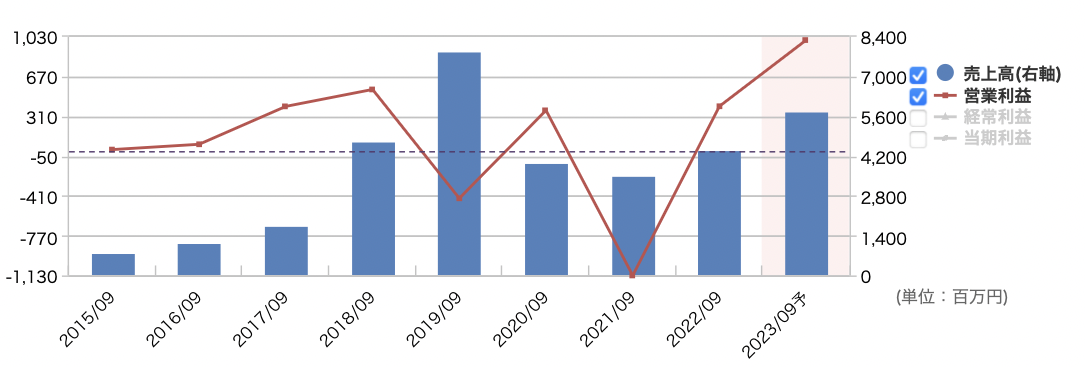

以下が過去の業績となります。

(引用:マネックス証券銘柄スカウターより)

実は2021年度までは業績はかなり悪い会社でした。

営業利益はマイナスの年が目立っていますね。

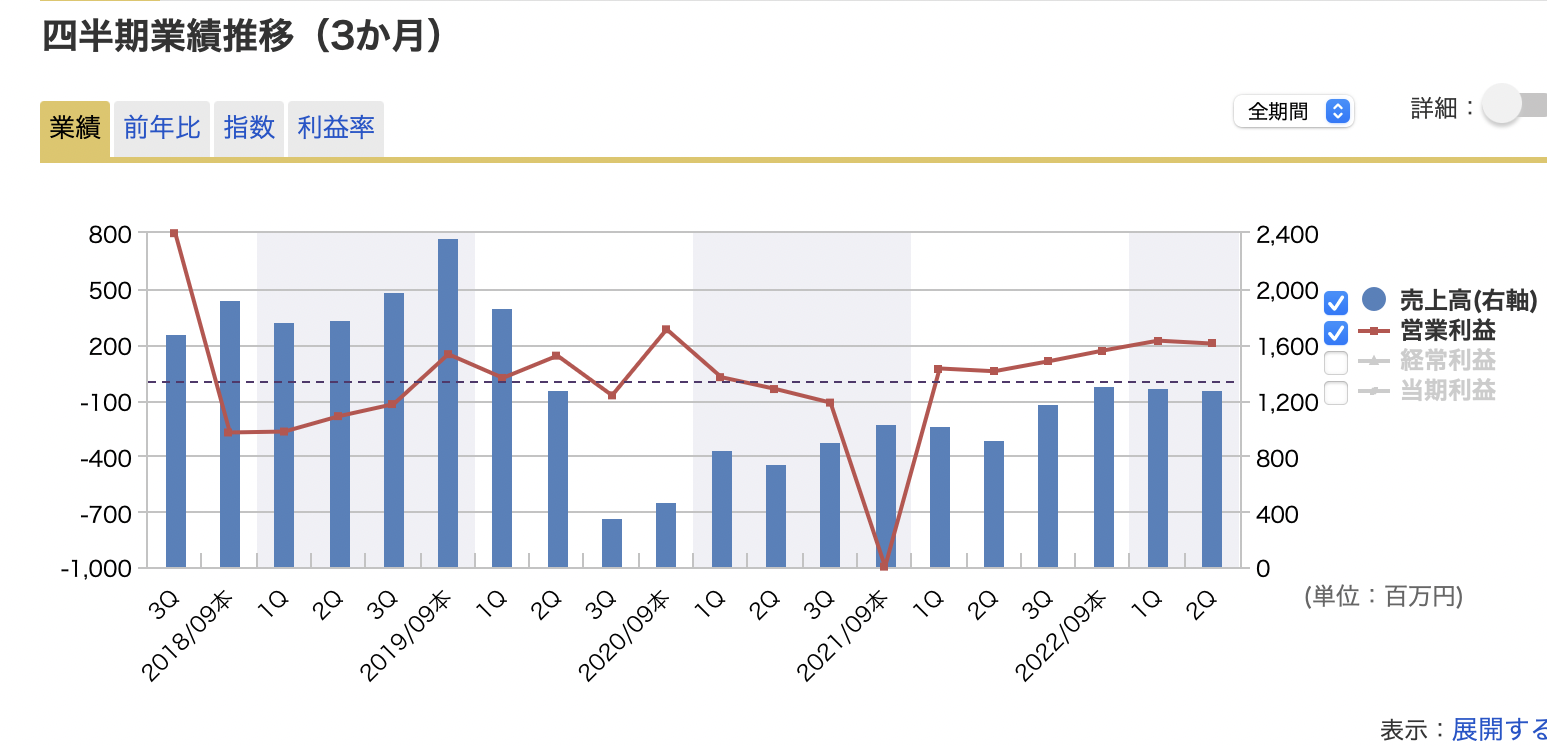

四半期ごとの売上と営業利益の推移も下に示します。

(引用:マネックス証券銘柄スカウター)

優良株というにはかなり業績不安定な会社に見えますよね。

簡単にまとめると過去の業績には以下の特徴があります。

- 2020年度後半までは売上は高いが営業利益はマイナスが多い

- 2021年度本決算は営業利益が超絶マイナス

- 2022年度以降は売上・営業利益共に改善(V字回復企業である)

なぜこのような業績推移をしているのか。

理由は以下の通りです。

- 2020年度までは投資事業(赤字)をおこなっていた

- コロナ禍でカギ交換需要の低下が起きた

- 2021年度に特別損失を計上した

- 2022年度以降は現在の『住まいのトラブル』関連のみに特化し、業績が改善した

前述の通りシェアテクは以前は投資事業やその他web事業など多角化経営をおこなっており、その影響で売上は今より高かったものの営業利益はマイナスでした。

その後2020年度に投資事業などから撤退し、現在は『住まい関連事業』に経営資源を集中しており利益が上昇しています。

また2020年度に関してはコロナ禍の影響でカギ関連需要が低下したことと、梅雨の長期化に伴う害虫駆除需要が低下したことも利益が低下した要因に挙げられます。

その後2021年には特別損失の計上とインターネットのクリック単価上昇による宣伝広告費率の上昇もあって営業利益は大幅な赤字を計上しています。

ただ2022年以降はコロナ制限解除に伴うカギジャンル需要の回復や害虫駆除需要が順調に改善したことで大幅に利益が改善しています。

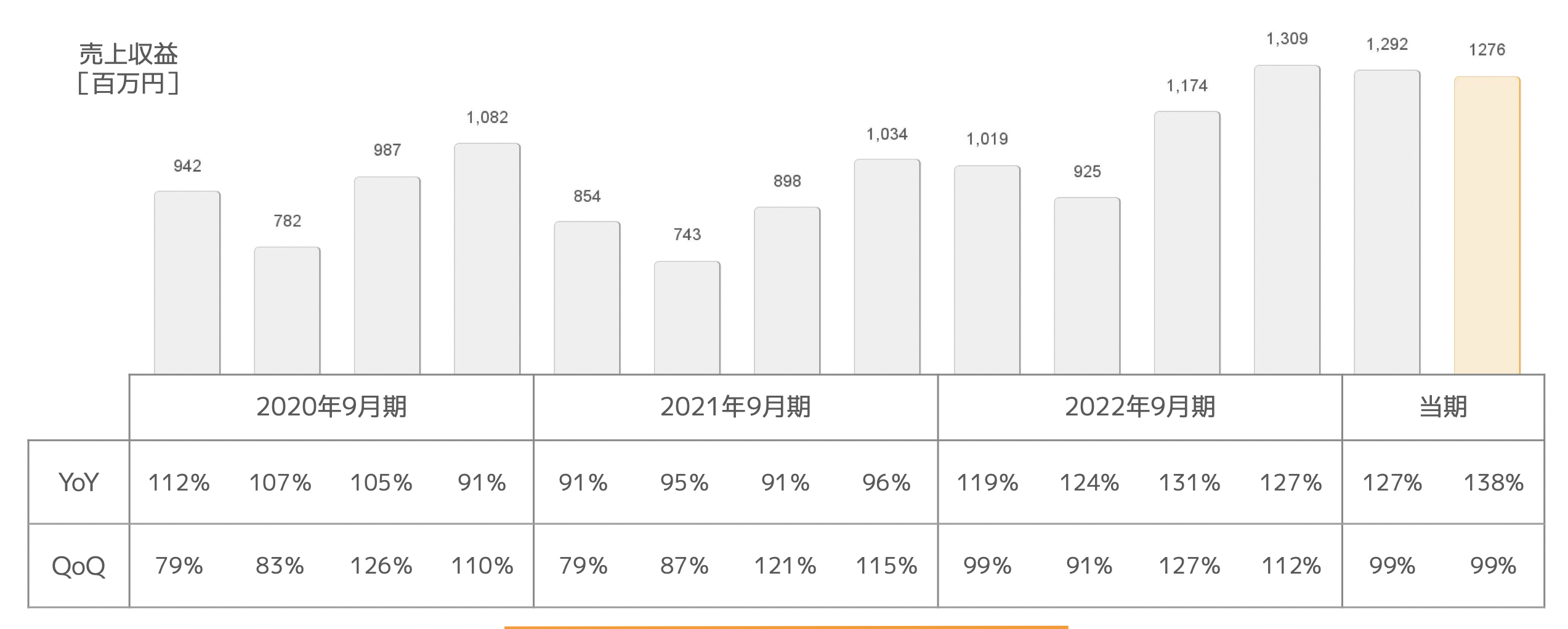

以下の表は『住まいの関連事業』のみにフォーカスした売上収益の推移ですが順調に事業規模が拡大しているのがわかります。

(シェアテクは天候に業績が左右されること、そして夏季(下半期)に業績が良くなることが特徴です)

(引用:シェアリングテクノロジー決算説明資料より抜粋)

今期も既に第2四半期時点で上方修正を発表(売上高50→58億円、営業利益5→10億円)しており、まさにV時回復企業となっています。

四季報の今後の業績予想と理論株価の算出

では次に現在の株価情報と今期の会社予想、そして四季報の予想に基づいた理論株価の算出をしていきたいと思います。

現在の株価情報と今期会社予想について

まずは現在(2023/7/13時点)でのシェアテクの株価情報です。

- 株価:643円

- 時価総額:143億円

- PER:-倍

- PBR:10.7倍

- 配当利回り:0%

PERの表示がないのは今期の会社予報が売上高と営業利益のみしか発表されておらず、純利益予想が提示されていないためです。

今期の会社発表の業績予想は以下の通りとなります。

- 売上高:58億円(+31%)

- 営業利益:10億円(+150%)

- 営業利益率:17.2%

- 純利益:非開示

V字回復企業だけあって、成長率はものすごい数字が出ています。

営業利益に関しては昨年の2.5倍予想です。

利益率も優に15%を超えており高収益企業と言ってもいいいのではないでしょうか。

では次に会社四季報予想をもとに理論株価の算出を行います。

会社四季報予想と理論株価の算出

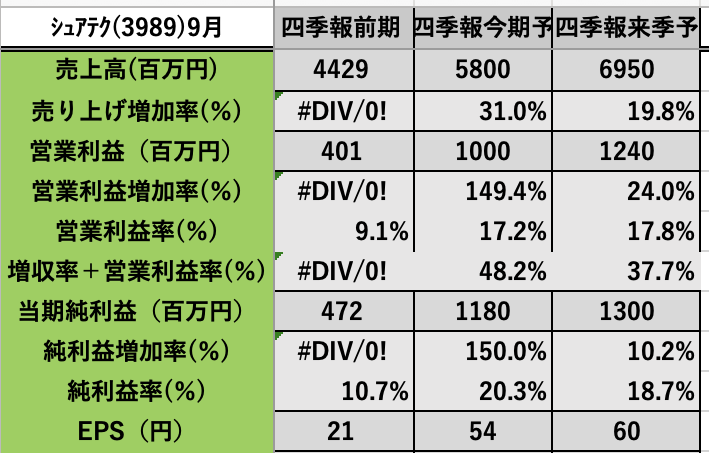

以下が前期の業績と今期・来期の会社四季報予想数字となります。

今期の売上と営業利益の伸びが凄まじいですが、来期に関しても20%ほどの増収増益となっており成長株にふさわしい予想となっております。

特に特筆すべきは営業利益率が9→17%と劇的に良くなっていることが評価できますね。

それではこの四季報業績予想をもとに理論株価を算出していきます。

理論株価の算出方法については以下の記事で詳しく説明しているので合わせて読んでもらえると嬉しいです。

ではまず以下が理論株価算出に必要な要素となります。

- 予想EPS: 57円

- 平均営業利益増加率: 85%(ただし今期の営業利益増加率は異常に高いので、株価算出のための営業利益増加率は来期の24%を採用しました)

- 過去のPERからみた期待できるPER1: 20倍

- 増益率から算出した期待できるPER2: 28倍

(基準PER15倍として3年先までの成長を折り込んだと仮定)

上記の値を踏まえた上で算出される理論株価は以下の通りとなります。

理論株価1:57×20=1140円

理論株価2:57×28=1596円

現在の株価が600円台なのでこの理論株価を見る限り2倍以上の値上がり益が期待できることになります。

もちろん今後この理論株価通りに株価が動く保証はありませんが、少なくとも四季報予想ベースで考えるとシェアテクは割安成長株と言ってもいいのではないでしょうか。

シェアリングテクノロジーのチャートについて

では最後にシェアテクのチャートを確認しましょう。

まずは日足チャートと週足チャートです。

(引用:株探,シェアリングテクノロジー日足チャート)

見ての通り最近までは25日移動平均線を指標に綺麗な上昇トレンドを継続していました。

先月後半あたりで少し下落し始めて、現在は75日移動平均線付近で反発しています。

次に週足です。

(引用:株探,シェアリングテクノロジー週足チャート)

2022年1月を底に週足でも上昇しているのがわかります。

最近は13週移動平均線付近まで下がっていますが、チャート形状的にはまだ上昇トレンドは継続していると言ってもいいでしょう。

と思われた方も多いと思うので最後に月足チャートを見てみましょう。

(引用:株探,シェアリングテクノロジー月足チャート)

なんかまだ上がりそうに見えませんか?笑

そうなんです。

業績のところでも解説しましたがこの銘柄は『V字回復銘柄』なので2019~2022年あたりまではめちゃくちゃ株価が下落しているのです。

現在業績も改善しており、月足を見る限りではまだ株価上昇も期待できるのではと個人的には感じています。

このようにチャート上では上昇トレンドを継続しており、業績も改善傾向で理論株価と比べても現在の株価は割安だと判断しました。

まとめ

今回は四季報で見つけた住まいトラブル関連事業を展開しているシェアリングテクノロジー(3989)についてお話しました。

先述の通りシェアテクは業績改善銘柄で四季報の予想では売上、利益共にかなり上昇する予想となっております。

ちなみに四季報予想の数字で計算すると現在のPERは12倍前後になります。

またチャートも上昇トレンドであり割安成長株としては面白い銘柄なのではと思います。

ただこの会社の業績は天候に左右されるので、そこはリスク要因として認識すべきです。

例えば梅雨が長いと業績は悪化します(害虫駆除の需要が減るため)。

逆に台風が多いと業績にはプラスになります(修繕依頼が増えるため)。

ちなみに今年の梅雨は例年よりも早く開けることが予想されており、例年と比べて暑い夏だとも言われているのでシェアテクの業績としてはプラス要因のことが多そうです。

今回はシェアテクについてお話ししましたが、まだまだ四季報で気になった割安成長株があるので、今後他の銘柄についてもブログにUPしていきたいと思います。

それでは今回は以上になります。

最後まで読んでいただきありがとうございました。